สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ)

ประกันสังคมไทยบนทางแยก: ความท้าทายก่อนการปฏิรูป เป็นซีรี่สพิเศษ “นับถอยหลังกองทุนประกันสังคม” นำเสนอ ตอนที่ 1

- ประกันสังคมไทยกำลังอยู่บนทางแยก จากกฎระเบียบเดิมที่มีอยู่ในระบบราชการ สังคมสูงวัย ตลาดแรงงานรูปแบบใหม่ และข้อจำกัดทางการเมือง ทำให้การปฏิรูปเลี่ยงไม่ได้แต่ไม่ง่ายที่จะเกิด

- ปัญหาไม่ใช่แค่เรื่องเงิน แต่คือโครงสร้างและความเชื่อมั่น จากความซับซ้อนของระบบ ผลตอบแทนการลงทุน และธรรมาภิบาล ล้วนกระทบความยั่งยืนระยะยาวของกองทุน

- กลุ่มผู้ประกันตนกำลังเปลี่ยนไป แต่ระบบยังคงออกแบบเพื่อแรงงานประจำคนทำงานจ่ายเบี้ยประกันสังคมต่อจำนวนผู้สูงอายุลดลงรวดเร็ว ขณะที่แรงงานอิสระเพิ่มขึ้น

- โลกกำลังเปลี่ยนแนวคิดเกี่ยวกับบำนาญ จากการกำหนดผลตอบแทนที่ชัดเจน (DB) สู่การกำหนดผลตอบแทนตามการสะสม (DC) และระบบผสม โมเดลในระยะยาวจึงต้องทบทวนอย่างจริงจัง

“ประกันสังคม” เป็นหนึ่งในเรื่องร้อนแรงที่เป็นกระแสสังคมอย่างต่อเนื่อง ระบบประกันสังคมเป็นหลักประกันรายได้ของแรงงานไทยหลายสิบล้านคน ปัจจุบันระบบดังกล่าว กำลังเผชิญแรงกดดันพร้อมกันจากหลายทิศทาง ทั้งข้อจำกัดของโครงสร้างระบบการเงินการคลัง

และการบริหารจัดการ การเปลี่ยนแปลงทางประชากรสู่สังคมสูงวัยอย่างรวดเร็ว ตลอดจนข้อจำกัดทางการเมือง ที่ทำให้การปฏิรูปเชิงโครงสร้าง เป็นเรื่องละเอียดอ่อนและมีต้นทุนสูง

การแก้ปัญหาจึงไม่ใช่เพียงเรื่องเทคนิคทางการเงิน หรือการปรับอัตราสมทบเท่านั้น แต่ต้องมองทั้งทางด้านสถิติและบริบทเชิงเศรษฐกิจการเมือง ที่เป็นอยู่ในปัจจุบัน ด้วยเหตุผลดังกล่าว สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) จึงดำเนินโครงการการศึกษา ความยั่งยืนและรูปแบบความเป็นไปได้ของระบบประกันสังคมในอนาคต

ด้วยการนำเสนอผ่านบทความ 3 ตอน โดยตอนที่ 1 เป็นการสำรวจ 3 ความท้าทายสำคัญของประกันสังคมไทย, ตอนที่ 2 ความยั่งยืนทางการเงิน, และตอนที่ 3 บริบททางสังคมการเมืองที่กำหนดทิศทาง การเปลี่ยนแปลงในระยะยาว

ความท้าทายที่ 1 การบริหารจัดการกองทุน: โครงสร้างที่ซับซ้อน ประสิทธิภาพที่ต้องยกระดับ

กองทุนประกันสังคมไทยจัดตั้งขึ้น ตามพ.ร.บ.ประกันสังคม พ.ศ.2533 และเริ่มให้ความคุ้มครองในปี 2534 โดยมีวัตถุประสงค์เพื่อเป็นหลักประกันรายได้ และความคุ้มครองด้านสังคมแก่แรงงานในระบบ ซึ่งในปี 2568 กองทุนมีสินทรัพย์รวมมูลค่ากว่า 2.85 ล้านล้านบาท ครอบคลุมผู้ประกันหลายสิบล้านคน

อย่างไรก็ตาม ความท้าทายสำคัญประการแรกที่ไม่อาจมองข้าม คือ “ความท้าทายจากการบริหารจัดการกองทุน” ซึ่งเป็นปัจจัยภายในของกองทุน ที่เกี่ยวข้องทั้งโครงสร้างระบบ ความยั่งยืนทางการเงิน และธรรมาภิบาล

1) โครงสร้างที่ซับซ้อนและความทับซ้อนของสิทธิประโยชน์

ระบบประกันสังคมของไทย เป็นหลักประกันทางสังคมที่มีความซับซ้อนจากการรวม 7 สิทธิประโยชน์ไว้ภายใต้การบริหารจัดการของ สำนักงานกองทุนประกันสังคมเพียงหน่วยงานเดียว ไม่ว่าจะเป็น กรณีเจ็บป่วย คลอดบุตร ทุพพลภาพ เสียชีวิต สงเคราะห์บุตร และว่างงาน

ซึ่งแม้สะท้อนความครอบคลุม แต่ในทางปฏิบัติกลับสร้างความซับซ้อนในการบริหารจัดการ นั่นหมายความว่าความเสี่ยงทางสังคม 3 ประเภท คือ ความเสี่ยงด้านสุขภาพ ความเสี่ยงด้านเศรษฐกิจ และความเสี่ยงด้านรายได้ผู้สูงอายุ ถูกบริหารจัดการโดยหน่วยงานเดียว ที่ต้องมีความเชี่ยวชาญเฉพาะในสามด้าน อีกทั้งการให้สิทธิประโยชน์เพื่อคุ้มครองความเสี่ยงบางประเภท มีลักษณะใกล้เคียงหรือทับซ้อนกับระบบอื่นของรัฐ

ตัวอย่างที่ชัดเจน คือ ระบบบำนาญของไทย ที่กระจายอยู่ในหลายกองทุน เช่น กองทุนประกันสังคม กองทุนบำเหน็จบำนาญข้าราชการ กองทุนสำรองเลี้ยงชีพ และกองทุนการออมแห่งชาติ แต่ละระบบมีเงื่อนไขการเป็นสมาชิก การสมทบ และสูตรคำนวณผลประโยชน์ต่างกัน ทำให้เกิดความเหลื่อมล้ำระหว่างแรงงานกลุ่มต่าง ๆ

ขณะเดียวกัน ด้านหลักประกันสุขภาพ ประเทศไทยมีทั้งระบบประกันสังคม ระบบหลักประกันสุขภาพถ้วนหน้า และสวัสดิการรักษาพยาบาลข้าราชการ ซึ่งมีโครงสร้างการจ่ายเงิน และคุณภาพบริการแตกต่างกัน

การมีหลายระบบที่ทำหน้าที่คล้ายกัน แต่ไม่เชื่อมโยงกันอย่างเป็นระบบ ย่อมทำให้ต้นทุนการบริหารสูง และเสี่ยงที่จะขาดประสิทธิภาพเชิงโครงสร้าง

2) การปรับโครงสร้างที่ล่าช้าและผลต่อความยั่งยืน

ตลอดอายุของกองทุนที่ก่อตั้งมามากกว่า 30 ปี การปรับปรุงเงื่อนไขต่าง ๆ เกิดขึ้นไม่กี่ครั้ง ส่วนมากเป็นเพียงมาตรการชั่วคราว ที่ช่วยเหลือผู้ประกันตนในช่วงวิกฤตโควิด-19 หรือช่วยเหลืออุทกภัยในบางพื้นที่เท่านั้น

มาตรการที่ใกล้เคียงที่สุดในปัจจุบัน คือการปรับเพิ่มเพดานเงินเดือนสูงสุดสำหรับการสมทบ ซึ่งจะมีเพดานสูงสุดที่ 23,000 บาท คิดเป็นเงินสมทบที่ 1,150 บาท ตั้งแต่ปี 2575 เป็นต้นไป

อย่างไรก็ตาม การปรับอัตราสมทบเพียงอย่างเดียวอาจไม่เพียงพอ หากไม่มีการทบทวนสูตรคำนวณบำนาญ อายุเกษียณ หรือแนวทางบริหารสินทรัพย์อย่างรอบด้าน ความเสี่ยงด้านความยั่งยืนระยะยาวย่อมเพิ่มสูงขึ้น ดังนั้น การไม่ปรับโครงสร้างตั้งแต่ช่วงที่กองทุนยังมีฐานะการเงินแข็งแรง อาจทำให้ภาระการปฏิรูปในอนาคตทำได้ยาก และมีต้นทุนทางสังคมที่สูงกว่าเดิม

3) ประสิทธิภาพการลงทุนและธรรมาภิบาล

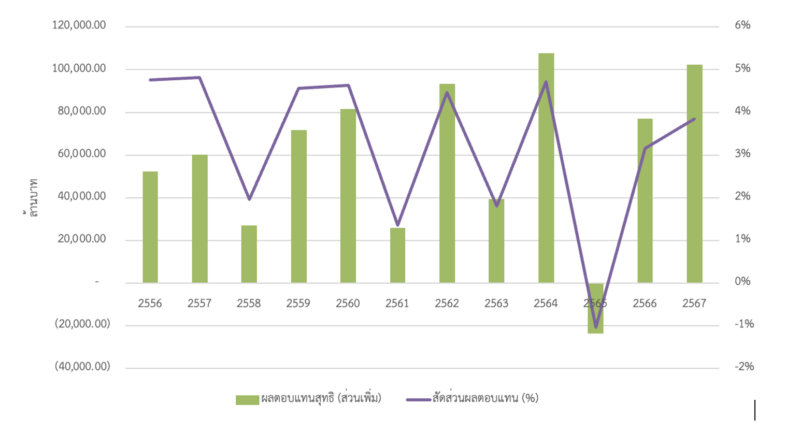

ประเด็นที่มีการตั้งคำถามกันมาก คือประสิทธิภาพการบริหารสินทรัพย์ เนื่องจากกองทุนประกันสังคมเป็นกองทุนที่มีสินทรัพย์ลงทุนในระดับล้านล้านบาท แต่ผลตอบแทนเฉลี่ยในหลายปีที่ผ่านมาน้อยกว่า 5% ต่อปี ซึ่งอยู่ในระดับที่ค่อนข้างต่ำ เมื่อเทียบกับกองทุนขนาดใหญ่ และโอกาสการลงทุนในตลาดทุนปัจจุบัน

แม้ส่วนหนึ่งเกิดจากข้อจำกัดเชิงนโยบาย และกรอบการลงทุนที่ค่อนข้างอนุรักษ์นิยม แต่ในอีกด้านหนึ่ง ย่อมสะท้อนคำถามเรื่องความสามารถเชิงสถาบัน และกลไกกำกับดูแล

ภาพที่ 1 ผลตอบแทนสุทธิของกองทุนประกันสังคมในช่วง 20 ปีที่ผ่านมา

ในอีกมิติที่สำคัญไม่แพ้กัน คือเรื่องภาพลักษณ์และปัญหาธรรมาภิบาล ที่ยิ่งส่งผลต่อความเชื่อมั่นของผู้จ่ายเบี้ยประกันในทุกเดือน จากข่าวที่เกี่ยวข้องกับการใช้งบประมาณ ในกิจกรรมที่ถูกตั้งคำถาม เช่น การจัดทำสื่อประชาสัมพันธ์ที่ใช้งบสูง การลงทุนในสินทรัพย์ หรือโครงการที่มีข้อสงสัยด้านความคุ้มค่า

ตลอดจนกระบวนการจัดซื้อจัดจ้าง ที่ถูกวิพากษ์วิจารณ์ว่าไม่โปร่งใส แม้ในทุกกรณีสำนักงานประกันสังคม จะยืนยันว่ากิจกรรมถูกต้องตามกฎหมาย แต่ภาพลักษณ์ที่เกิดขึ้นส่งผลโดยตรงต่อ “ความไว้วางใจ” ซึ่งเป็นทุนสำคัญของระบบประกันสังคม

เมื่อความเชื่อมั่นลดลง การยอมรับการปรับเพิ่มอัตราสมทบ หรือการปฏิรูปเชิงโครงสร้างย่อมทำได้ยากขึ้น ผู้ประกันตนอาจรู้สึกว่าตนเองเป็นเพียงผู้จ่าย แต่ไม่มีส่วนร่วมในการกำหนดทิศทางกองทุน

ความท้าทายที่ 2 บริบทโลกในปัจจุบัน สังคมสูงวัยและแรงงานรูปแบบใหม่

นอกจากความท้าทายเชิงโครงสร้างภายในแล้ว ประกันสังคมไทยยังเผชิญแรงกดดัน จากบริบทโลกที่เปลี่ยนแปลงอย่างรวดเร็ว โดยเฉพาะสองประเด็นสำคัญ คือ การเข้าสู่สังคมสูงอายุ และการเปลี่ยนแปลงรูปแบบการจ้างงาน

ประการแรก ประเทศไทยก้าวเข้าสู่ “สังคมสูงวัยระดับสมบูรณ์” และมีแนวโน้มเข้าสู่สังคมสูงวัยระดับสุดยอดในเวลาไม่นาน สัดส่วนประชากรอายุ 60 ปีขึ้นไปเพิ่มขึ้นอย่างต่อเนื่อง ขณะที่อัตราการเกิดลดลงต่ำกว่าระดับทดแทนมาหลายปี

ส่งผลให้ “อัตราการพึ่งพิงวัยชรา” สูงขึ้นอย่างต่อเนื่อง หากในอดีต คนวัยทำงานประมาณ 6–7 คน สามารถช่วยกันเลี้ยงดูผู้สูงอายุ 1 คน ปัจจุบันตัวเลขดังกล่าวลดลงเหลือราว 3–4 คนต่อผู้สูงอายุ 1 คน และในอีกไม่กี่ทศวรรษข้างหน้าอาจลดลงเหลือเพียง 2 คนต่อ 1 คน

ภาพนี้สะท้อนแรงกดดันโดยตรง ต่อกองทุนบำนาญของประกันสังคม ที่มีลักษณะการจ่ายผลประโยชน์แน่นอน (Defined Benefit: DB) ซึ่งอาศัยเงินสมทบจากคนทำงานในปัจจุบัน ไปจ่ายให้ผู้รับบำนาญ หากจำนวนผู้จ่ายลดลง แต่ผู้รับเพิ่มขึ้น ความสมดุลทางการเงินย่อมเกิดปัญหาตามมา

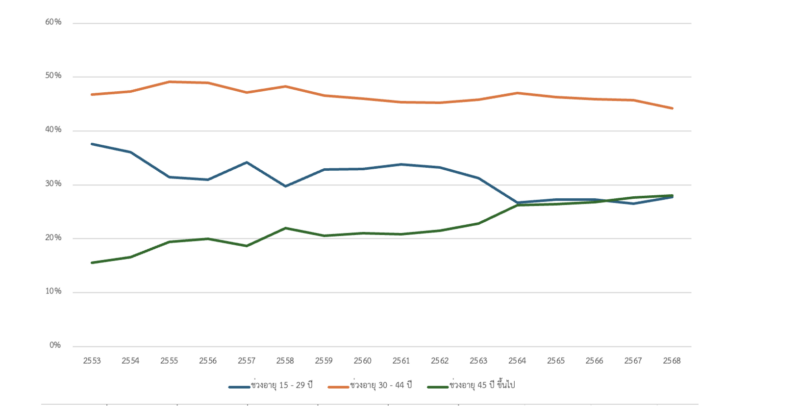

จนมีแนวโน้มว่าผู้ประกันตน ที่ทำงานส่งเงินให้กองทุนในปัจจุบัน เสี่ยงที่จะไม่ได้รับเงินเมื่อถึงคราวที่ตนเองเกษียณอายุจากการทำงาน เนื่องจากภาระในการจ่ายบำนาญของกองทุนที่เพิ่มอย่างต่อเนื่อง ซึ่งในปัจจุบันสัดส่วนช่วงอายุผู้ประกันตน ที่พึ่งเริ่มต้นทำงาน (15 – 19 ปี) ลดต่ำว่าสัดส่วนผู้ประกันตนในช่วงอายุ 45 ปีขึ้นไป เช่นเดียวกับช่วงอายุ 30 – 44 ปี ซึ่งเป็นช่วงหลักของการทำงานก็มีแนวโน้มลดลง

ภาพที่ 2 สัดส่วนช่วงอายุผู้ประกันในช่วง 15 ปีที่ผ่านมา

ประการที่สอง รูปแบบการจ้างงานกำลังเปลี่ยนไปอย่างรวดเร็ว แรงงานจำนวนมากเข้าสู่เศรษฐกิจแพลตฟอร์ม (GIG Economy) เป็นฟรีแลนซ์ หรือผู้รับจ้างอิสระ ซึ่งไม่มีนายจ้างประจำ อย่างไรก็ตาม ระบบประกันสังคมไทยในปัจจุบัน ถูกออกแบบโดยตั้งอยู่บนสมมติฐานของ “แรงงานประจำ” ที่มีนายจ้างร่วมสมทบเงินเข้ากองทุน แรงงานรูปแบบใหม่จึงอาจเข้าถึงระบบได้จำกัด หรือเลือกสมัครประกันตนในมาตราที่ให้สิทธิประโยชน์ต่ำกว่า

ยิ่งไปกว่านั้น ความต้องการของแรงงานกลุ่มนี้ แตกต่างจากแรงงานประจำ เช่น ต้องการความยืดหยุ่นในการส่งเงินสมทบตามรายได้ที่ผันผวน ต้องการความคุ้มครองกรณีรายได้หายทันที หากไม่มีงานในแพลตฟอร์ม หรือความคุ้มครองด้านสุขภาพและอุบัติเหตุ ที่สอดคล้องกับลักษณะงานเฉพาะทาง

หากเงื่อนไขของกองทุนไม่ปรับตัวให้ทัน ก็ย่อมเสี่ยงที่จะสูญเสียฐานผู้สมทบ ที่กำลังมีสัดส่วนเพิ่มมากขึ้นในอนาคตอย่างเลี่ยงไม่ได้

ความท้าทายที่ 3 แนวคิดระบบบำนาญที่เปลี่ยนแปลงไป

อีกหนึ่งความท้าทายสำคัญ ของประกันสังคมไทยในระยะยาว คือเรื่องของ “บำนาญ” ที่ปัจจุบันทั่วโลกมีการเปลี่ยนแปลงเชิงแนวคิด ของระบบบำนาญสำหรับแรงงาน จากระบบผลประโยชน์กำหนดแน่นอน (Defined Benefit: DB) ไปสู่ระบบเงินสมทบกำหนดแน่นอน (Defined Contribution: DC) หรือระบบผสม (Hybrid Systems) ซึ่งเกิดจากโครงสร้างประชากร และพฤติกรรมการทำงานที่เปลี่ยนแปลงไป

ในระบบ DB แบบดั้งเดิม ภาระความเสี่ยงด้านการลงทุนและอายุยืน (Longevity Risk) อยู่ที่กองทุนหรือรัฐ โดยผู้รับบำนาญ ทราบสูตรคำนวณชัดเจน เช่น คิดจากเงินเดือนเฉลี่ยช่วงท้ายและจำนวนปีทำงาน ซึ่งระบบดังกล่าวเป็นที่นิยม เนื่องจากเงินบำนาญถูกคิดเป็นส่วนหนึ่งของผลตอบแทนในการทำงาน และเป็นการสร้างแรงจูงใจให้ทำงานอยู่กับบริษัทในระยะยาว

แต่เมื่อโครงสร้างประชากร และพฤติกรรมการจ้างงานเปลี่ยนไป ระบบ DB กลับเป็นการสร้างภาระหนี้สินในระยะยาวจากจำนวนผู้รับบำนาญที่สูงขึ้น และไม่สอดคล้องกับจำนวนแรงงานที่จ่ายเบี้ยประกันสังคมในปัจจุบัน

สถิติแผนบำนาญส่วนบุคคลของสหรัฐอเมริกา เป็นตัวอย่างชัดเจนในการเปลี่ยนผ่านดังกล่าว โดยในช่วงปี 1975 แผน DB ครอบคลุมลูกจ้างเอกชนมากกว่า DC ประมาณ 3 เท่า แต่แนวโน้มกลับด้านในช่วงต้นทศวรรษ 1990 และในปี 2021 แผน DC ครอบคลุมแรงงานเอกชนเกือบ 115 ล้านคน เทียบกับ DB เพียงราว 32 ล้านคน

สะท้อนการถ่ายโอน “ความเสี่ยง” จากระบบบำนาญไปสู่ผู้สมทบเอง จากการที่เงินเกษียณขึ้นกับผลตอบแทนของกองทุน โดยไม่มีภาครัฐมารับประกันเช่นในประเทศไทย ทั้งนี้ แรงงานต้องตัดสินใจอัตราออม การจัดพอร์ตลงทุน และการบริหารเงินหลังเกษียณ

ภาพที่ 3 จำนวนผู้เข้าร่วมในแผนบำนาญ แยกตามประเภทของแผน ปี 1975–2021 (หน่วย: พันคน)

อย่างไรก็ตาม แนวโน้มปัจจุบันไม่ได้หยุดอยู่ที่ DC เพียงอย่างเดียว แต่เริ่มพัฒนาไปสู่ระบบผสมที่ผสานข้อดีของทั้งสองแบบ เช่น การใช้กลไกอัตโนมัติ (Auto-Enrollment) กองทุนเป้าหมายตามอายุ (Target Date Funds)

การเพิ่มทางเลือกด้านรายได้หลังเกษียณ เพื่อลดภาระการตัดสินใจของผู้สมทบ ขณะเดียวกันยังรักษาวินัยการคลังของระบบ โดยไม่สร้างหนี้สินสะสมแบบ DB ดั้งเดิม

สวีเดน เป็นตัวอย่างสำคัญของการปฏิรูปบำนาญเชิงโครงสร้าง โดยการใช้ระบบผสมผสานข้อดีของ DB และ DC ซึ่งมีลักษณะเป็นบัญชีสะสมบำนาญส่วนบุคคลเข้าด้วยกัน โดยประกอบด้วย 3 ส่วนที่สำคัญ คือ

1.บำนาญภาครัฐ (National Public Pension)

-Income Pension: เป็นระบบสมทบแบบบัญชีสมมติ (Notional Defined Contribution: NDC) ใช้เงินสมทบของคนทำงานจ่ายให้ผู้รับบำนาญปัจจุบัน ประมาณ 16% ของรายได้ (หลักการเดียวกับกองทุนประกันสังคไทย) แต่บันทึกสิทธิของแต่ละคน เป็นบัญชีส่วนบุคคลตลอดช่วงชีวิต กลไกนี้ทำให้สิทธิสะท้อนการสมทบจริง และปรับตัวตามภาวะประชากรอัตโนมัติ

-Premium Pension (funded DC): เงินสมทบประมาณ 2.5% ของรายได้จะถูกนำไปลงทุนจริง ในกองทุนที่ผู้ประกันเลือก หรือกองทุนเริ่มต้นของรัฐหากไม่เลือกเอง ซึ่งสะท้อนถึงการตัดสินใจได้ด้วยตนเองของผู้ประกันตน

-Guarantee Pension: บำนาญขั้นต่ำสำหรับผู้มีรายได้ต่ำหรือแทบไม่มีรายได้ตลอดชีวิต ซึ่งรัฐมีหน้าที่ในการสมทบให้

2.บำนาญจากนายจ้าง (Occupational Pension)

แรงงานส่วนใหญ่มีสิทธิจากข้อตกลงแรงงานแบบรวมกลุ่ม (การตกลงระหว่างนายจ้างและสหภาพแรงงาน) ซึ่งมักเป็นมีการกำหนดสูตรของเงินบำนาญที่แน่นอน (DC) หรือเป็นแบบผสม ทั้งนี้ เพิ่มรายได้หลังเกษียณให้ใกล้เคียงรายได้ก่อนเกษียณ

3.การออมส่วนตัว (Private Savings)

แม้สิทธิประโยชน์ทางภาษีสำหรับบำนาญส่วนบุคคล ถูกยกเลิกในปี 2016 แต่ประชาชนยังสามารถออมเพิ่มเติม ผ่านกองทุนรวมและผลิตภัณฑ์ทางการเงินอื่น

ข้อสังเกตสำคัญของระบบบำนาญสวีเดนข้างต้น คือการผสมระหว่างระบบการสมทบแบบบัญชีสมมติ (NDC) ที่ทำหน้าที่ในการจ่ายเงินบำนาญในผู้เกษียณในปัจจุบัน แต่ยังคงเปิดช่องให้ผู้ประกันตน สามารถเลือกลงทุนได้ตามความต้องการของตนเองในส่วนหนึ่ง

ซึ่งเป็นการกระจายความเสี่ยงระหว่างรัฐ นายจ้าง และประชาชน พร้อมทั้งมีการใช้กลไกกึ่งอัตโนมัติ ช่วยรักษาความยั่งยืนในระยะยาว นับเป็นโจทย์สำคัญที่ไทยต้องพิจารณา ในบริบทการปฏิรูปประกันสังคมเช่นกัน

จากความท้าทายทั้งหมดนี้ จะเห็นได้ว่าประกันสังคมไทย กำลังยืนอยู่บนจุดตัดสำคัญของการปฏิรูป ที่ไม่ใช่เพียงคำถามว่า “จะเพิ่มสิทธิอะไร” หรือ “จะลดภาระใคร” แต่เป็นคำถามเชิงระบบว่า โครงสร้างปัจจุบันยังสอดคล้องกับโครงสร้างประชากร ตลาดแรงงาน และแนวคิดบำนาญสมัยใหม่หรือไม่ รวมถึงเพียงพอต่อการรองรับภาระในอีก 20–30 ปีข้างหน้าหรือไม่

ประเด็นเหล่านี้ นำไปสู่คำถามที่สำคัญยิ่งกว่า คือ สถานะทางการเงินของกองทุน มีความมั่นคงเพียงใด หากแนวโน้มประชากรและเศรษฐกิจ เดินต่อไปในทิศทางเดิม

*ติดตามซีรีส์..บทความ “นับถอยหลังกองทุนประกันสังคม ตอนที่ 2” ในเร็ว ๆ นี้ สำรวจ “โมเดลความยั่งยืนทางการเงิน” ของกองทุนอย่างเป็นระบบว่า ตัวเลขในปัจจุบันกำลังสะท้อนสัญญาณใด ความเสี่ยงอยู่ตรงไหน และมีทางเลือกเชิงนโยบายใดบ้างที่สามารถทำได้ ก่อนที่ปัญหาเงินไม่พอ จะกลายเป็นวิกฤตที่ยากจะแก้ไข

#ประกันสังคม #นับถอยหลัง #บำนาญ #ผู้ประกันตน #ทีดีอาร์ไอ #BangkokX

อ่านเพิ่มเติมรายงานทีดีอาร์ไอ กองทุนบำนาญประกันสังคม หน้าต่างแห่งการปฏิรูปที่กำลังปิดลง https://tdri.or.th/2026/04/wb235-social-security-pension-reform/

ที่มาของข้อมูล: https://tdri.or.th/2026/04/social-security-future-model-article1/

ข่าวที่เกี่ยวข้อง: https://bangkokx.me/lws-service-27082025/