คลังประมาณการเศรษฐกิจไทยปี 69 โต 1.6% ต่ำสุดใน 3 ปี หลังเผชิญแรงกดดันจากภูมิรัฐศาสตร์โลก และราคาพลังงาน กระทรวงการคลังย้ำเสถียรภาพยังแข็งแกร่ง พร้อมเดินหน้านโยบายการคลังเชิงรุก เพื่อรักษาระดับการเติบโตและบรรเทาผลกระทบต่อประชาชน

วินิจ วิเศษสุวรรณภูมิ ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง ในฐานะโฆษกกระทรวงการคลัง แถลงผลประมาณการเศรษฐกิจไทยปี 2569 ระบุว่า เศรษฐกิจไทยในปี 2569 อยู่ในทิศทางของการฟื้นตัวอย่างค่อยเป็นค่อยไป แม้จะต้องเผชิญกับแรงเสียดทาน จากปัจจัยภายนอกประเทศ และภูมิรัฐศาสตร์โลก

อย่างไรก็ดี กระทรวงการคลังพร้อมดำเนินนโยบายเชิงรุก เพื่อรักษาระดับการขยายตัว ควบคู่ไปกับการเร่งเดินหน้าปรับโครงสร้างเศรษฐกิจ เพื่อยกระดับขีดความสามารถ ในการแข่งขันของประเทศในระยะยาว

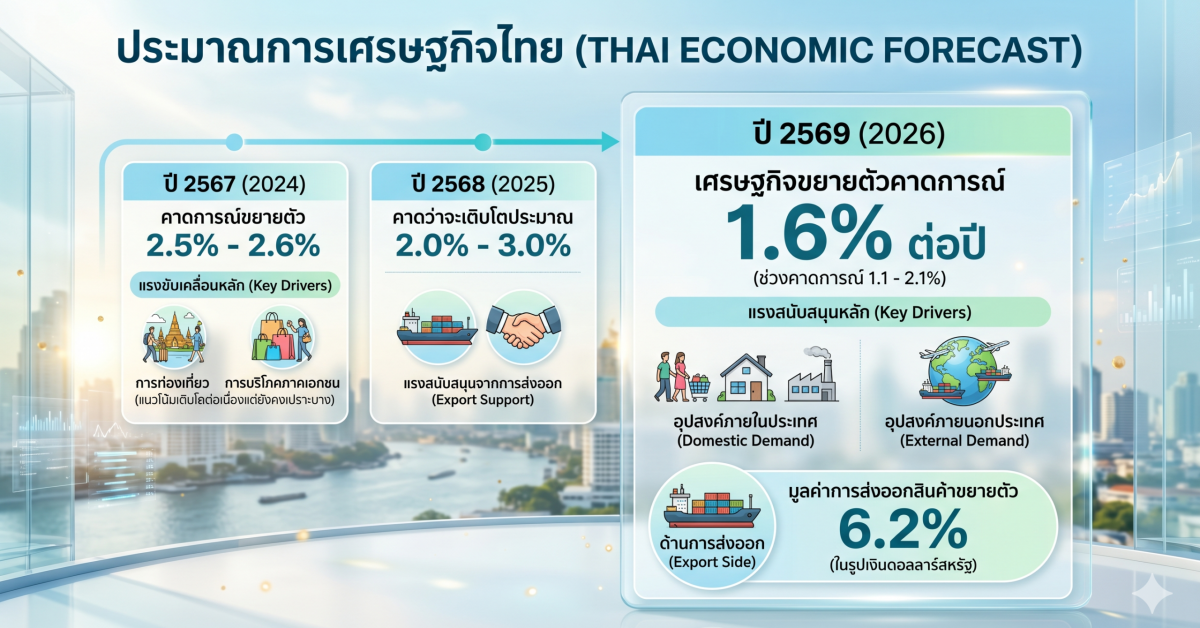

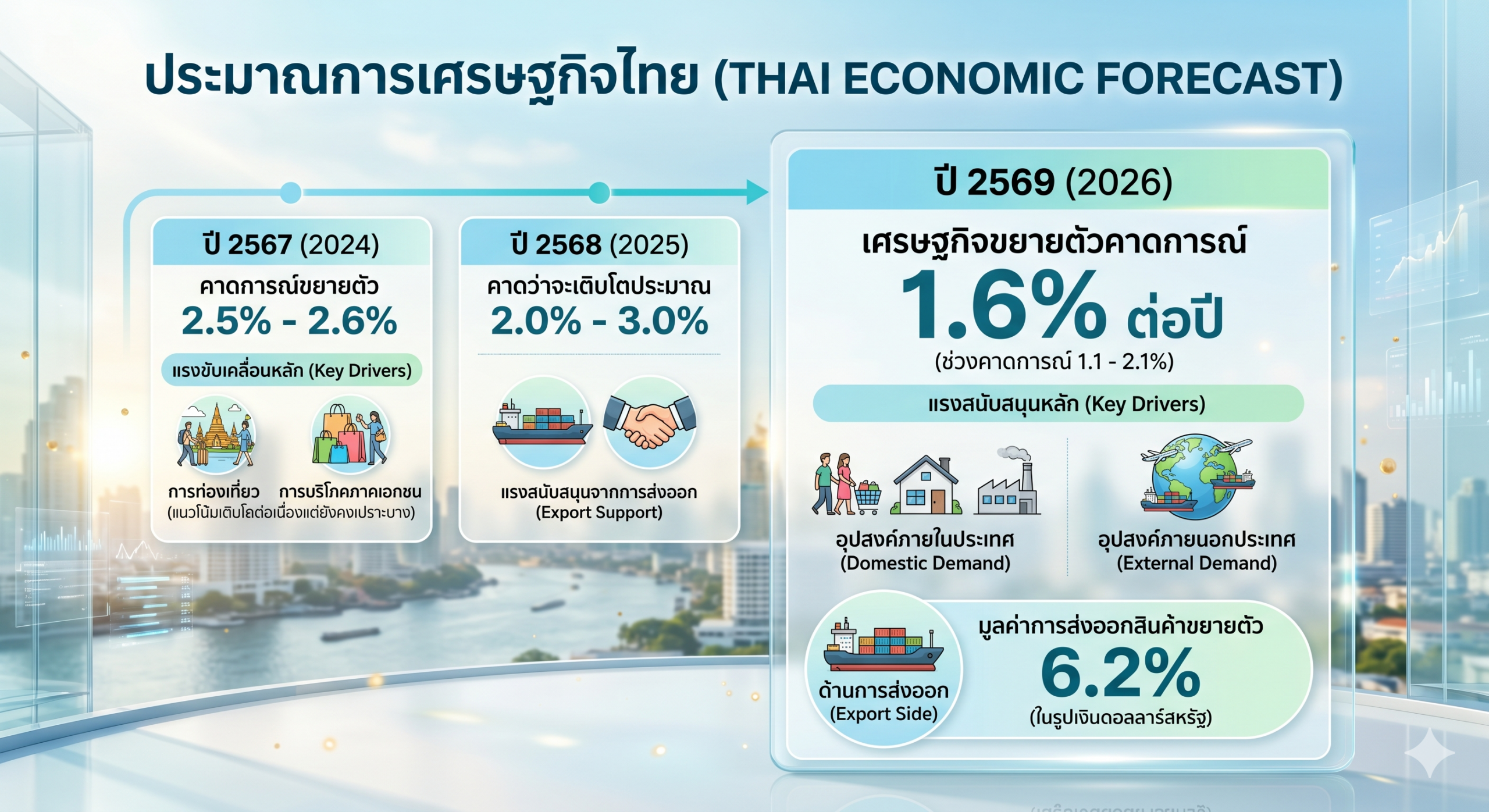

โดยคาดว่าในปี 2569 เศรษฐกิจไทยจะขยายตัวที่ 1.6% ต่อปี (ช่วงคาดการณ์ที่ 1.1-2.1) การขยายตัวดังกล่าวมีแรงสนับสนุนหลักจากอุปสงค์ ทั้งภายในและภายนอกประเทศ โดยด้านการส่งออก คาดว่ามูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์สหรัฐ จะขยายตัว 6.2%

ได้รับอานิสงส์สำคัญจากการฟื้นตัว ของอุปสงค์จากประเทศคู่ค้าหลัก ประกอบกับสัญญาณการส่งออก ที่ขยายตัวได้ดีอย่างต่อเนื่องตั้งแต่ไตรมาสแรก โดยเฉพาะกลุ่มอุตสาหกรรม ที่ฟื้นตัวตามวัฏจักรเศรษฐกิจโลก ขณะที่ด้านการนำเข้า คาดว่ามูลค่าการนำเข้าสินค้าในรูปเงินดอลลาร์สหรัฐ จะขยายตัวที่ 13.9%

เป็นการขยายตัวที่สอดคล้องกับ ทิศทางการผลิตภาคอุตสาหกรรม โดยส่วนใหญ่เป็นการเร่งนำเข้าสินค้าทุนและวัตถุดิบ เพื่อรองรับแนวโน้มการขยายตัว ของการลงทุนภาคเอกชน และการผลิตเพื่อการส่งออกในระยะต่อไป รวมถึงเป็นผลจากราคานำเข้าพลังงาน ที่ปรับตัวสูงขึ้น

ด้านอุปสงค์ในประเทศ มีทิศทางขยายตัวอย่างแข็งแกร่ง และเป็นเครื่องยนต์สำคัญ ในการขับเคลื่อนเศรษฐกิจ โดยการบริโภคภาคเอกชน คาดว่าจะยังคงขยายตัวได้ต่อเนื่องที่ 2.3%ได้รับปัจจัยหนุนจากการฟื้นตัวของภาคการท่องเที่ยว ที่ช่วยกระจายรายได้สู่ระดับฐานราก ตลอดจนมาตรการแบ่งเบาภาระค่าครองชีพ ของภาครัฐที่ช่วยพยุงกำลังซื้อของครัวเรือน

ขณะที่การลงทุนภาคเอกชน คาดว่าจะขยายตัวที่ 3.2% ซึ่งเป็นผลโดยตรงจากการขอรับการส่งเสริมการลงทุนที่เพิ่มสูงขึ้น มีการติดตามและเร่งรัดการลงทุนจริงอย่างต่อเนื่อง มีการดำเนินการ Thailand Fast Pass และการปลดล็อกอุปสรรคหลักที่นักลงทุนให้ความสำคัญ โดยเฉพาะในกลุ่มอุตสาหกรรมเป้าหมาย (New S-Curve) และความเชื่อมั่นของนักลงทุนต่างชาติ ในการใช้ไทยเป็นฐานการผลิต

สำหรับภาคการคลัง จะกลับมามีบทบาทสำคัญในการสนับสนุน การเติบโตทางเศรษฐกิจอย่างเต็มที่ โดยคาดว่า การบริโภคภาครัฐจะขยายตัว 1.3% และการลงทุนภาครัฐคาดว่าจะขยายตัว 1.7% อันเป็นผลจากการจัดทำงบประมาณรายจ่าย ประจำปีงบประมาณ 2570 ที่คาดว่าจะพิจารณาแล้วเสร็จทันตามกรอบเวลา

จะช่วยให้เม็ดเงินกระจายลงสู่ระบบเศรษฐกิจได้อย่างต่อเนื่อง โดยเฉพาะโครงการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ (Mega Projects) ที่จะช่วยยกระดับขีดความสามารถในการแข่งขัน และดึงดูดการลงทุนจากภาคเอกชน (Crowding-in effect) ได้อีกทางหนึ่ง

ด้านการลงทุนของรัฐวิสาหกิจ มีทิศทางการเบิกจ่ายที่ดีอย่างต่อเนื่อง โดยครึ่งแรกของปีงบประมาณ 2569 สามารถเบิกจ่ายได้สูงถึง 1.17 แสนล้านบาท และมีอัตราการเบิกจ่ายราว 50.0% สูงกว่าช่วงเดียวกันของปีที่ผ่านมา

คาดเงินเฟ้อ 3%

ด้านเสถียรภาพเศรษฐกิจ เสถียรภาพภายในประเทศ คาดว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ 3.0% ต่อปี (ช่วงคาดการณ์ที่ 2.5-3.5) ตามทิศทางราคาพลังงานโลกที่สูงขึ้น โดยมีสมมติฐานราคาน้ำมันดิบดูไบเฉลี่ยทั้งปีอยู่ที่ 91.0 ดอลลาร์สหรัฐต่อบาร์เรล (คาดการณ์ที่ 86.0-96.0 ดอลลาร์สหรัฐต่อบาร์เรล)

ทั้งนี้ อัตราเงินเฟ้อยังคงอยู่ในกรอบเป้าหมาย ขณะที่เสถียรภาพภายนอกประเทศมีความแข็งแกร่ง โดยคาดว่าดุลบัญชีเดินสะพัดจะเกินดุล 6.0 พันล้านดอลลาร์สหรัฐ หรือคิดเป็น 1.0% ของ GDP

โฆษกกระทรวงการคลัง กล่าวทิ้งท้ายว่า ท่ามกลางความท้าทายจากภูมิรัฐศาสตร์โลก วิกฤตพลังงาน และเทคโนโลยี AI กระทรวงการคลังตั้งเป้าผลักดันเศรษฐกิจไทย ให้เติบโตเต็มศักยภาพ สร้างโอกาสให้ SMEs และยืนยันความพร้อมในการบริหารจัดการ พื้นที่ทางการคลังอย่างยืดหยุ่น

โดยแม้จะยังคงยึดมั่นในกรอบวินัยการคลัง แต่ก็พร้อมดำเนินนโยบายผ่อนคลายหากมีความจำเป็น เพื่อผลักดันเป้าหมายในการ ขยายสัดส่วนการลงทุนของประเทศให้เพิ่มขึ้นแตะระดับ 30.0% ต่อ GDP โดยเฉพาะการลงทุนในโครงสร้างพื้นฐาน ด้านเศรษฐกิจสีเขียวและดิจิทัล อันจะเป็นการวางรากฐานความมั่นคงทางเศรษฐกิจของไทยอย่างยั่งยืนต่อไป

อย่างไรก็ตาม ยังควรติดตามปัจจัยที่จะส่งผลกระทบต่อเศรษฐกิจไทยอย่างใกล้ชิด อาทิ

1) ความขัดแย้งในภูมิภาคตะวันออกกลาง ที่อาจยืดเยื้อและกระทบต่อราคาพลังงาน

2) ความผันผวนของระบบการค้าโลก โดยเฉพาะความไม่แน่นอนจากนโยบายกีดกันทางการค้า

3) สถานการณ์เอลนีโญที่อาจทำให้เกิดวิกฤตอุณหภูมิสูงและภัยแล้ง

4) ความเปราะบางทางการเงิน โดยเฉพาะระดับหนี้ครัวเรือนและหนี้ธุรกิจ (SMEs) ที่ยังอยู่ในระดับสูง

สรุปสมมติฐานและผลการประมาณการเศรษฐกิจไทยปี 2569 (ณ เดือนเมษายน 2569)

2568 2569 (f)

เฉลี่ย ช่วง

ผลการประมาณการ

1) อัตราการขยายตัวทางเศรษฐกิจ (%) 2.4 1.6 1.1 – 2.1

2) อัตราการขยายตัวของการบริโภค

– การบริโภคภาคเอกชน ณ ราคาคงที่ (%) 2.7 2.3 1.8 – 2.8

– การบริโภคภาครัฐ ณ ราคาคงที่ (%) 0.6 1.3 0.8 – 1.8

3) อัตราการขยายตัวของการลงทุน

– การลงทุนภาคเอกชน ณ ราคาคงที่ (%) 3.5 3.2 2.7 – 3.7

– การลงทุนภาครัฐ ณ ราคาคงที่ (%) 8.9 1.7 1.2 – 2.2

4) อัตราการขยายตัวของdkiส่งออกสินค้าและบริการ (%) 9.2 2.4 1.9 – 2.9

5) อัตราการขยายตัวของการนำเข้าสินค้าและบริการ (%) 6.7 6.8 6.3 – 7.3

6) ดุลการค้า (พันล้านดอลลาร์สหรัฐ) 23.3 0.8 -3.3 – 3.2

– มูลค่าสินค้าส่งออกในรูปดอลลาร์สหรัฐ (%)* 12.7 6.2 5.7 – 6.7

– มูลค่าสินค้านำเข้าในรูปดอลลาร์สหรัฐ (%)* 13.0 13.9 13.4 – 14.4

7) ดุลบัญชีเดินสะพัด (พันล้านดอลลาร์สหรัฐ) 15.9 6.0 2.9 – 9.1

– % ของ GDP 2.8 1.0 0.5 – 1.5

8) อัตราเงินเฟ้อทั่วไป (%) -0.1 3.0 2.5 – 3.5

อัตราเงินเฟ้อพื้นฐาน (%) 0.8 2.1 1.6 – 2.6

สมมติฐานหลัก

สมมติฐานภายนอก

1) อัตราการขยายตัวเฉลี่ย 15 ประเทศคู่ค้าหลัก (%) 3.6 3.0 2.5 – 3.5

2) ราคาน้ำมันดิบดูไบ (ดอลลาร์สหรัฐต่อบาร์เรล) 68.3 91.0 86.0 – 96.0

สมมติฐานด้านนโยบาย

3) อัตราแลกเปลี่ยน (บาทต่อดอลลาร์สหรัฐ) 32.9 32.0 31.5 – 32.5

4) รายจ่ายภาคสาธารณะ (ล้านล้านบาท) 4.32 4.43 4.41 – 4.45

5) จำนวนนักท่องเที่ยว (ล้านคน) 33.0 33.5 33.0 – 34.0

X Info…

ย้อนรอยประมาณการเศรษฐกิจ 2567-68

หากย้อนกลับไปดู ประมาณการเศรษฐกิจ 2 ปีก่อนหน้านี้ เศรษฐกิจไทยปี 2567-2568 มีแนวโน้มเติบโตต่อเนื่องแต่ยังคงเปราะบาง โดยปี 2567 คาดว่าขยายตัว 2.5-2.6% ขับเคลื่อนหลักจากการท่องเที่ยวและการบริโภคภาคเอกชน

ส่วนปี 2568 คาดว่าจะขยายตัว 2.0-3.0% ซึ่งได้รับแรงหนุนจากโครงการกระตุ้นเศรษฐกิจ และการส่งออกที่เริ่มฟื้นตัว ท่ามกลางความเสี่ยงจากหนี้ครัวเรือนสูง และเศรษฐกิจโลกชะลอตัว

ประมาณการเศรษฐกิจไทย (GDP)

ปี 2567 ขยายตัวประมาณ 2.5 – 2.6% (สศช./สศค./หอการค้าฯ) โดยมีปัจจัยสนับสนุนจากการฟื้นตัวของภาคการท่องเที่ยวและการบริโภคภายในประเทศ

ปี 2568 คาดว่าจะเติบโตประมาณ 2.0 – 3.0% โดยได้รับแรงสนับสนุนจากการส่งออก ที่มีแนวโน้มฟื้นตัวดีขึ้น การลงทุนภาครัฐที่เร่งขึ้น และโครงการกระตุ้นเศรษฐกิจเพิ่มเติม

ปัจจัยสนับสนุนหลัก (Drivers)

การท่องเที่ยว ยังคงเป็นเครื่องยนต์หลักที่มีจำนวนนักท่องเที่ยวต่างชาติเข้ามาเพิ่มขึ้น

การส่งออก เริ่มเห็นสัญญาณการฟื้นตัวจากการค้าโลก

การบริโภคและการลงทุนภาคเอกชน เติบโตอย่างต่อเนื่อง

โครงการกระตุ้นเศรษฐกิจ: มาตรการจากภาครัฐที่ออกมาช่วยพยุงกำลังซื้อ

ความเสี่ยงและข้อจำกัด (Risks)

หนี้ครัวเรือน อยู่ในระดับสูง ส่งผลกระทบต่อความสามารถในการจับจ่ายใช้สอย

เศรษฐกิจคู่ค้าชะลอตัว ความเสี่ยงจากเศรษฐกิจจีนและสงครามการค้าที่อาจส่งผลกระทบต่อภาคส่งออก

ความเสี่ยงทางภูมิรัฐศาสตร์ สงครามและความขัดแย้งระหว่างประเทศที่ส่งผลต่อต้นทุนการผลิตและห่วงโซ่อุปทาน

#ประมาณการเศรษฐกิจ #จีดีพี #การคลัง #การส่งออก #การเติบโตเศรษฐกิจ #BangkokX

ที่มาของข้อมูล: https://www.fpo.go.th/main

ข่าวที่เกี่ยวข้อง: https://bangkokx.me/gdp-thai-2569/